Budownictwo

Budownictwo

Drogi

Drogi

Energetyka

Energetyka

Geoinżynieria

Geoinżynieria

Hydrotechnika

Hydrotechnika

Inż. Bezwykopowa

Inż. Bezwykopowa

Kolej

Kolej

Mosty

Mosty

Motoryzacja

Motoryzacja

Tunele

Tunele

Wod-Kan

Wod-Kan

Rozwój inwestycyjny polskich aglomeracji w głównej mierze jest kształtowany przez potencjał zatrudnienia, infrastrukturę i dostępność powierzchni biurowych, a także rozwój lokalnego biznesu. Jak w zestawieniu wypadają poszczególne miasta?

Antal jako ekspert rynku pracy, Cushman & Wakefield i Vastint czuwające merytorycznie nad informacjami odnośnie infrastruktury i nieruchomości – opracowali drugą edycję cyklu raportów BEAS, które przedstawiają szeroką i kompleksową ocenę biznesową oraz są wzbogacone o dane rynkowe dotyczące potencjału inwestycyjnego w ośmiu polskich miastach.

Raporty powstały w oparciu o subiektywną ocenę decydentów w firmach obecnych w Polsce, zajmujących stanowiska prezesów, członków zarządów oraz dyrektorów departamentów. W badaniu analizie poddano osiem czynników, które wpływają na atrakcyjność miast i zachęcają do inwestycji. Są to m.in.: infrastruktura, wskaźniki rynku pracy, potencjał edukacyjny, ocena lokalizacji jako miejsca do życia czy wsparcie administracji publicznej. Respondentów poproszono o ewaluację otoczenia biznesowego w miastach, w których funkcjonują w skali 1-10. Dodatkowo raport został wzbogacony o twarde dane z rynku (koszty życia, stawki nieruchomości biurowych, wynagrodzenia oferowane przez pracodawców), dostarczone m.in przez: Antal, Cushman & Wakefield, Vastint, ABSL, GUS, NBP.

- Otoczenie biznesowe firmy w wysokim stopniu wpływa na dynamikę rozwoju organizacji. Elementy takie jak infrastruktura czy potencjał powierzchni biurowej bezpośrednio przekładają się na wskaźniki efektywności finansowej. Równie ważny jest potencjał kapitału ludzkiego w regionie, wysoka konkurencyjność, dobrze rozwinięte środowisko biznesowe, a także innowacyjne rozwiązania i produkty. Wszystkie te czynniki tworzą zupełnie nową rzeczywistość inwestycyjną, którą przedstawiamy w 8 raportach potencjału inwestycyjnego polskich miast – Artur Skiba, prezes Antal i wiceprezes Stowarzyszenia Agencji Zatrudnienia.

Mocną stroną i najlepiej ocenianym czynnikiem, zachęcającym do inwestycji jest potencjał edukacyjny, rozumiany jako dostępność przyszłych pracowników.

Najgorzej oceniane w polskich aglomeracjach jestwsparcie administracji publicznej.

Nieruchomości

Oryginalne biuro i atrakcyjna cena, czyli siła polskich nieruchomości

Analizując wskaźnik atrakcyjności nieruchomości w poszczególnych miasta ocenie poddano: dojazd do biura komunikacją publiczną, jakość dostępnej powierzchni biurowej, dostępność przestrzeni biurowej, jakość usług dodatkowych znajdujących się w budynku lub w bezpośrednim sąsiedztwie, a także atrakcyjność cen powierzchni biurowej. W zależności od rodzaju inwestycji, warto wybrać miasto, które może pochwalić się najwyższym wskaźnikiem istotnej dla biznesu oceny. Dla jednych będzie to korzystna stawka, dla innych kreatywne wnętrza.

Liderzy w kategorii „Powierzchnie biurowe”:

1. Lublin – 7,8 pkt. w 10-stopniowej skali,

2. Trójmiasto – 7,4 pkt. w 10-stopniowej skali,

3. Kraków – 7,2 pkt. w 10-stopniowej skali.

- Lublin po raz kolejny potwierdził swoją silną pozycję wśród najbardziej atrakcyjnych, pod względem inwestycyjnym, miast w Polsce. Jest to niewątpliwie doskonały wybór dla firm poszukujących oszczędności z tytułu kosztów operacyjnych, które w Lublinie są o ok. 20%-30% niższe niż w Polsce Centralnej czy Zachodniej. Dla potencjalnych inwestorów ważne są jednak nie tylko względy finansowe, ale także otoczenie biznesowe, jakość budynków biurowych oraz dostępność do udogodnień poprawiających jakość życia mieszkańców – w Lublinie są one na najwyższym poziomie – Agnieszka Gułaś, Negocjator w Dziale Powierzchni Biurowych, Cushman & Wakefield.

Istotną determinantą decyzji inwestycyjnych jest wypadkowa ceny i jakości danej nieruchomości biurowej. Stawki za wynajem przestrzeni w badanych miastach wahają się od 13,30 EUR za m2 miesięcznie w Szczecinie, przez 14,75 EUR/m2/miesięcznie we Wrocławiu, po nawet 23,75 EUR w Warszawie.

- Prognozy dla rynku biurowego pozostają nadal wyjątkowo pozytywne. Wielkość podaży nowoczesnej przestrzeni biurowej w Warszawie i głównych miastach regionalnych szacowna na ok. 10 milionów m2, plasuje Polskę na pozycji lidera w regionie CEE oraz w czołówce rankingu najdynamiczniej rozwijających się ryków w Europie. Warto zwrócić uwagę, że popyt na powierzchnie biurowe w wiodących miastach regionalnych jest obecnie na fali wznoszącej. Kluczowym najemcą są firmy sektora nowoczesnych usług dla biznesu. W ubiegłym roku branża BPO, SSC, IT i R&D odpowiadała za blisko 60% całego zarejestrowanego w ubiegłym roku popytu na lokalnych rynkach biurowych (poza Warszawą) oraz 30% w całej Polsce – Radosław Kostka, Acquisition Manager, Vastint Poland.

Infrastruktura

Wygodne i szybkie połączenia kluczowe dla inwestora

Polska dynamicznie rozwija infrastrukturę zarówno transportową, drogową, kolejową, lotniczą jak i morską – co istotnie wpływa na wzrost zainteresowania potencjalnych inwestorów. Przykładowo ważnym atutem Trójmiasta, który szczególnie wyróżnia aglomerację w porównaniu do pozostałych ośrodków miejskich w kraju, jest bezpośrednia dostępność do największego w Polsce portu morskiego. W innych lokalizacjach siłą będzie infrastruktura komunikacyjna, np. w Warszawie. Warto zwrócić uwagę również na Łódź, która mimo tego, że nie mieści się w pierwszej trójce liderów w kategorii nieruchomości, jednocześnie posiada najwyższe noty dla transportu drogowego, rozumianego jako transfer międzymiastowy (8,6 pkt. w 10-stopniowej skali) oraz dla transportu kolejowego (7,9 pkt.).

Liderzy w kategorii „Infrastruktura”:

1. Warszawa i Trójmiasto – 7,4 pkt. w 10-stopniowej skali,

2. Kraków – 7,2 pkt. w 10-stopniowej skali,

3. Poznań – 7,1 pkt. w 10-stopniowej skali.

Potencjał biznesowy

Dobre warunki do rozwoju biznesu to czynnik kluczowy zarówno dla lokalnych przedsiębiorców, jak i zewnętrznych inwestorów. Atrakcyjność Polski potwierdzają najnowsze dane Narodowego Banku Polskiego, który w 2018 roku odnotował 20% wzrost transakcji inwestycji zagranicznych względem roku 2017. Przewagą naszego kraju jest przede wszystkim wysoka jakość kadr, dostępność poddostawców, a co za tym idzie – rozwinięta infrastruktura biznesowa. Badany w raporcie wskaźnik potencjału biznesowego miast oznacza nasycenie rynku firmami konkurencyjnymi (gdzie 0 oznacza brak konkurencji, a 10 - praktycznie wszystkie firmy konkurencyjne są obecne w lokalizacji). Warto zaznaczyć, że tam, gdzie wskaźnik konkurencji jest nadal niski, tam inwestorzy mają większe możliwości ekspansji rynkowej.

Liderzy w kategorii „Potencjał biznesowy”:

1. Wrocław – 7,8 pkt. w 10-stopniowej skali,

2. Warszawa – 7,6 pkt. w 10-stopniowej skali,

3. Kraków – 7,3 pkt. w 10-stopniowej skali.

Siła kapitału ludzkiego

Dostępność talentów

Na kondycję rynku pracy w danym regionie ma wpływ kilka czynników. Potencjalni inwestorzy zwracają uwagę na zaplecze edukacji wyższej – liczbę uczelni, jakość kształcenia – a także zaplecze edukacji zawodowej. Szczególnie istotnym wskaźnikiem jest liczba studentów na danym kierunku, którzy stanowią potencjał edukacyjny, rozumiany jako dostępność przyszłych pracowników. Przykładowo Wrocław może pochwalić się dużym zasobem inżynierów – 17,6 tys. W Poznaniu prym wiodą kierunki lingwistyczne – 25,2 tys. studentów. Z kolei najwięcej pracowników IT znajdziemy w Warszawie – ponad 16 tys. studentów.

Liderzy w kategorii „Potencjał edukacyjny, rozumiany jako dostępność przyszłych pracowników”:

1. Kraków – 8,6 pkt. w 10-stopniowej skali,

2. Trójmiasto i Lublin – 7,9 w 10-stopniowej skali,

3. Warszawa i Wrocław – 7,8 w 10-stopniowej skali.

Potencjał zatrudnienia

Wskaźnik potencjału zatrudnienia pokazuje dostępność już wyszkolonej kadry w poszczególnych aglomeracjach. Jeżeli inwestycja zakłada potrzebę zaangażowania dużej liczby inżynierów lub lingwistów, warto wziąć pod uwagę ten czynnik. Jak wynika z raportu, liderem pod względem wyspecjalizowanej kadry jest Lublin. Wszystko dlatego, że lokalny rynek cechuje niską rotacją pracowników - rodowici lublinianie niechętnie migrują w poszukiwaniu pracy. Jednocześnie co 5. mieszkaniec miasta tylko raz w życiu zmienił pracodawcę, a co 3. pracuje w tym samym miejscu całe życie. Podczas gdy w Warszawie obserwujemy wyższy popyt talentów niż podaż, Lublin nadal cieszy się dostępnością wyspecjalizowanych kadr.

Liderzy w kategorii „Potencjał zatrudnienia”:

1. Lublin – 7,4 pkt. w 10-stopniowej skali,

2. Warszawa – 7,2 pkt. w 10-stopniowej skali,

3. Kraków – 7,0 pkt. w 10-stopniowej skali.

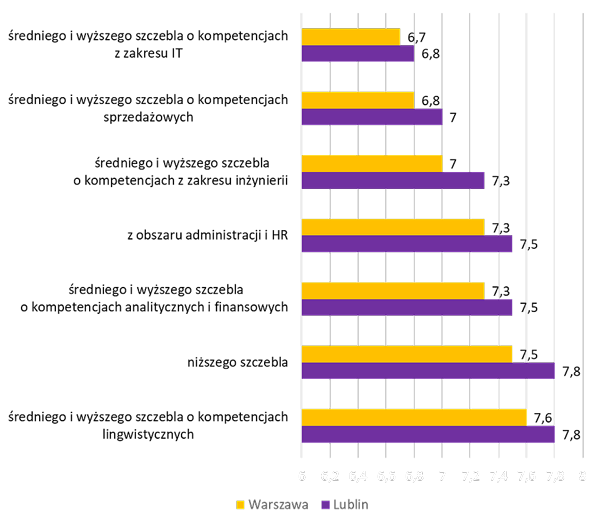

Dostępność wykwalifikowanej kadry w Lublinie i Warszawie - porównanie

-Szczególną rolę w budowaniu infrastruktury biznesowej polskich miast odgrywa branża nowoczesnych usług dla biznesu, która jest jedną z najszybciej rozwijających się branży w Polsce. Dlatego lokalizacje, które mogą pochwalić się dużym nasyceniem specjalistami w dziedzinie finansów, z dodatkową znajomością języków czy specjalistów IT, są częściej dostrzegani przez inwestorów. Stąd Warszawa, Kraków i Wrocław, posiadające ogromne zaplecze najlepszych talentów, skupiają również niemal połowę działających w Polsce ośrodków obsługi biznesu, w których pracuje większość osób zatrudnionych w tym segmencie w naszym kraju – Karolina Korzeniewska, Account Executive CEE, Antal.

Wykres: Antal

Zdjęcie: DzidekLasek, pixabay.com