Budownictwo

Budownictwo

Drogi

Drogi

Energetyka

Energetyka

Geoinżynieria

Geoinżynieria

Hydrotechnika

Hydrotechnika

Inż. Bezwykopowa

Inż. Bezwykopowa

Kolej

Kolej

Mosty

Mosty

Motoryzacja

Motoryzacja

Tunele

Tunele

Wod-Kan

Wod-Kan

Sektor budowlany od zawsze był kołem zamachowym i jednym z filarów stabilnej gospodarki. Produkcja budowlano-montażowa ma znaczący wpływ na tworzenie krajowego PKB i tempo jego wzrostu. Ma to związek nie tylko z bezpośrednim funkcjonowaniem branży i jego wkładem w rozwój ekonomiczny, ale także z silnymi powiązaniami z innymi branżami, na które oddziałuje. Mowa m.in. o transporcie, przemyśle metalowym, przemyśle chemicznym, handlu czy też sektorze finansowym. Budownictwo jest też odpowiedzialne za powstawanie infrastruktury kluczowej dla energetyki, transportu, telekomunikacji.

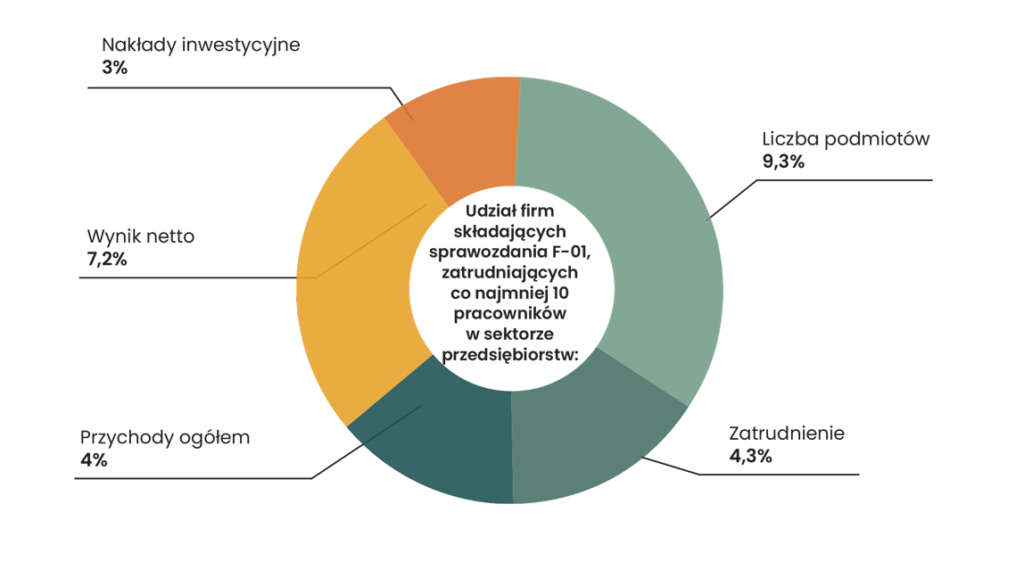

Jednocześnie budownictwo jest bardzo ważnym sektorem z punktu widzenia krajowego rynku pracy. Należy do największych pracodawców, daje bowiem zatrudnienie szerokiej grupie specjalistów, począwszy od robotników budowlanych i montażystów, przez kadrę inżynieryjną i menedżerską, a skończywszy na pracownikach administracji, specjalistach ds. kontrolingu, finansów, HR.

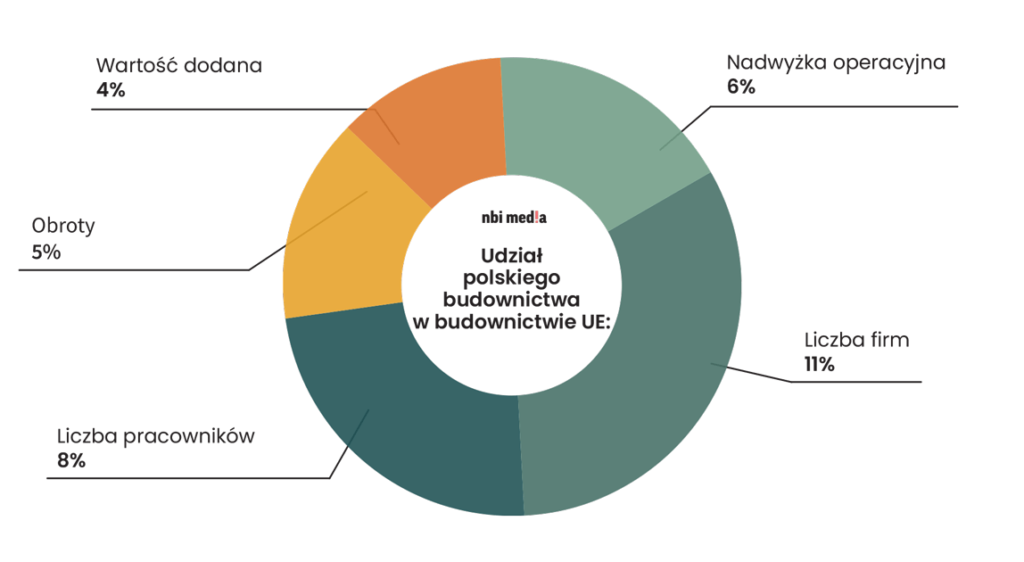

Polska jest istotnym graczem w sektorze budownictwa Unii Europejskiej. Wśród wszystkich podmiotów budowlanych, które funkcjonują w Unii, polskie przedsiębiorstwa stanowią 11%, a udział w zyskach unijnego sektora budowlanego wynosi 6%.

Jak wynika z danych opublikowanych przez firmę Spectis, od 2013 r. wartość polskiego rynku budowlanego w stosunku do PKB oscyluje wokół 10%. Inwestycje w rozwój sektora budowlanego wywołują efekt mnożnikowy. Oznacza to, że zwiększenie inwestycji lub wydatków rządowych powoduje wielokrotny wzrost zatrudnienia i dochodu narodowego. Innymi słowy każda złotówka wydana w tym sektorze generuje wielokrotnie większy zysk w całej gospodarce. Wyjście budownictwa z tymczasowej stagnacji, a obecnie nawet z fazy spowolnienia jest więc niezmiernie istotne nie tylko z punktu widzenia potrzeb samej branży, ale i z perspektywy krajowej gospodarki.

2024 rokiem wyhamowania w budownictwie

Sektor budowlany cechuje się wahaniami koniunktury, które wynikają z cykli inwestycyjnych w gospodarce. Cykle inwestycyjne to powtarzające się fazy charakteryzujące się zmianami w poziomie aktywności gospodarczej w danym okresie. W budownictwie są one silnie powiązane z realizacją projektów finansowanych przez państwo w zakresie szeroko pojętej infrastruktury, których wykonalność warunkowana jest w dużej mierze przez prowadzoną politykę oraz dostępność funduszy unijnych. Istotną rolę odgrywają także uwarunkowania wpływające na budownictwo kubaturowe, a więc sytuacja rynkowa, stopy procentowe, kondycja finansowa inwestorów, przekładające się na aktywność w tym obszarze.

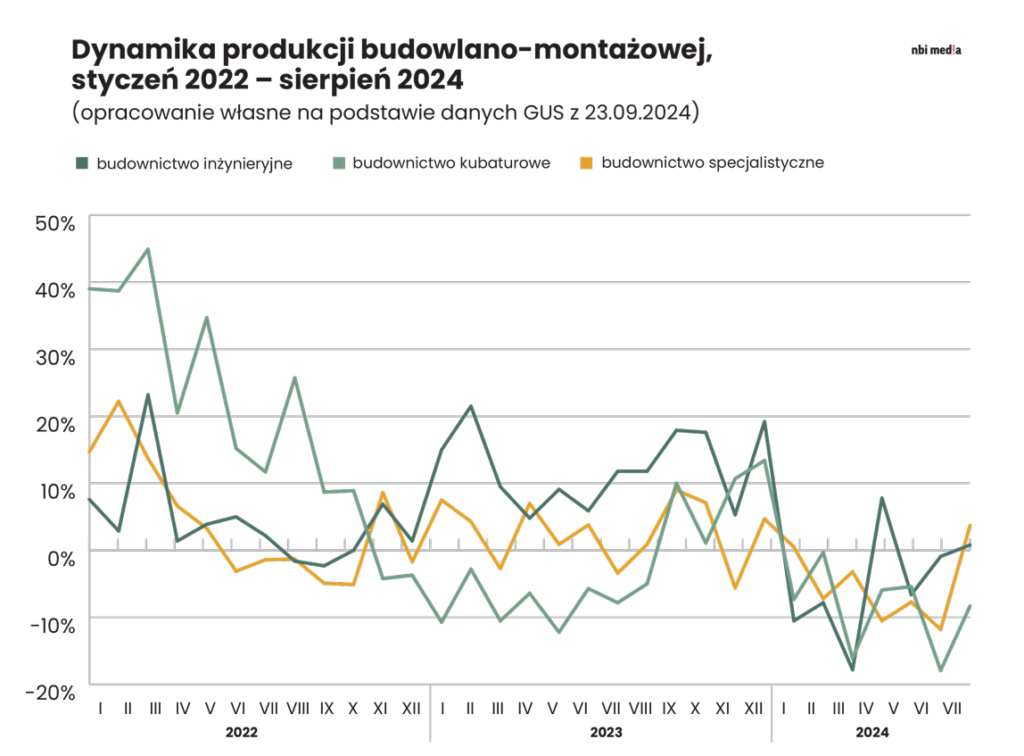

Ostatnie dwa lata upłynęły pod znakiem silnych wahań produkcji w budownictwie kubaturowym i inżynieryjnym. W 2022 r. to budownictwo kubaturowe wiodło prym. Chociaż we wszystkich kwartałach 2022 r. dynamika produkcji tego segmentu branży wykazywała spadki, to zdołała utrzymać się na dwucyfrowym poziomie aż do końca trzeciego kwartału. Koniec roku stał pod znakiem istotnego wyhamowania aktywności inwestycyjnej m.in. z uwagi na niekorzystne warunki finansowania, tj. wysokie koszty kredytowania. Budownictwo inżynieryjne cechowało się względnie stabilnym, jednak dość niskim poziomem dynamiki produkcji.

Większość 2023 r. wykazywała kontynuację spadków dynamiki produkcji budowlano-montażowej w segmencie kubaturowym. Dekoniunktura objęła niemal wszystkie obszary tego segmentu. Szczególnie wyraźnie zaznaczyła się w budownictwie mieszkaniowym, biurowym, logistyczno-magazynowym. Wyjątkiem były obszary związane z działalnością handlowo-usługową oraz inwestycjami realizowanymi w ramach samorządów (obiekty użyteczności publicznej), które cechowała dodatnia dynamika. Dopiero ostatni kwartał częściowo przerwał ogólną złą passę budownictwa kubaturowego. Impulsem do zwrotu było m.in. uruchomienie preferencyjnie oprocentowanego kredytu hipotecznego.

Zgoła odmienna sytuacja miała miejsce w sektorze budownictwa inżynieryjnego. Nastroje i decyzje polityczne związane z wyborami parlamentarnymi, a także fakt, że była to ostatnia prosta w realizacji wielu projektów budowlanych finansowanych z funduszy unijnych, sprawiły, że dynamika produkcji w tym sektorze wykazywała poziom dwucyfrowy przez dużą część roku. Szczególnie wysoką dynamiką charakteryzowały się duże projekty związane m.in. z drogownictwem, kolejami, sieciami dystrybucyjnymi i przesyłowymi, budowle przemysłowe, a także projekty związane z działalnością inwestycyjną samorządów, m.in. obiekty wod.-kan., sportowe i rekreacyjne.

Pomimo licznych wyzwań i spadków w ogólnej dynamice produkcji budowlano-montażowej rok 2023 był niewątpliwym sukcesem branży budowlanej w zakresie rentowności. Przedsiębiorstwa budowlane liczące powyżej dziewięciu osób zdołały wypracować rekordowy wynik – zagregowany zysk netto w wysokości 20 mld zł, osiągając jednocześnie historyczny poziom marży – rentowność na poziomie 8% (w latach 2007–2020 średnia wynosiła 4,5%). W 2023 r. firmy budowlane znalazły się pod niższą presją kosztów materiałów budowlanych. Z kolei koszty robocizny w dalszym ciągu wykazywały tendencje wzrostowe, pociągając za sobą wyższe ogólne koszty budowy. Równoczesny wzrost przychodów o 11% w ujęciu rocznym oraz spadek kosztów materiałów o 1% r/r stworzyły możliwość skuteczniejszego zrównoważenia innych problematycznych obszarów.

Rok 2024 wykazuje spowolnienie. Według wstępnych danych produkcja budowlano-montażowa (w cenach stałych) zrealizowana w sierpniu 2024 r. na terenie kraju przez przedsiębiorstwa budowlane o liczbie pracujących powyżej dziewięciu osób była niższa o 9,6% w porównaniu z sierpniem 2023 r. W tym roku eksperci nie spodziewają się już znaczącego ożywienia w żadnym z segmentów. Spadki są skutkiem m.in. efektu bazy, przestoju w realizacji projektów unijnych, co dotyczy szczególnie budownictwa inżynieryjnego, czy utrzymujących się wysokich stóp procentowych i braku stymulacji budownictwa kubaturowego.

Rosnąca presja kosztowa materiałów budowlanych

Rok 2022 w budownictwie długo jeszcze będzie kojarzył się z szybującymi w górę cenami materiałów budowlanych. Grupa PSB szacuje, że ceny materiałów budowlanych wzrosły wówczas średnio o 25% r/r. W 2023 r. ceny w dalszym ciągu były wysokie, jednak dynamika ich wzrostu spadła. Wśród czynników, które przyczyniły się do odwrócenia trendu, można wyróżnić dekoniunkturę w budownictwie mieszkaniowym, odpowiadającą za ok. jedną trzecią zapotrzebowania na materiały budowlane w Polsce.

Rok 2024 przyniósł pewne obniżki cen w sektorze materiałów budowlanych. W lipcu 2024 r. w stosunku do lipca 2023 r. dynamika cen wyniosła -0,9%. Ceny towarów w lipcu 2024 r. w stosunku do lipca 2023 r. wzrosły w sześciu grupach

towarowych, m.in. w grupie cement. Nie zmieniły się ceny w kategorii chemia budowlana. Spadek cen nastąpił w 13 kategoriach, w tym m.in. w segmencie instalacje, izolacje termiczne i wodochronne.

Ceny materiałów budowlanych podlegają cyklicznym wahaniom, podobnie jak ogólna koniunktura w branży. Dane historyczne pokazują korelacje między wzrostem cen oraz okresami ożywienia w budownictwie. Gdy rośnie produkcja budowlana, ceny materiałów zaczynają rosnąć nawet szybciej niż ceny prac budowlano-montażowych. Ze względu na przewidywane odbicie koniunktury i nową pulę dużych inwestycji niektórzy eksperci prognozują wzrost cen już w 2025 r.

Perspektywa odbicia koniunktury

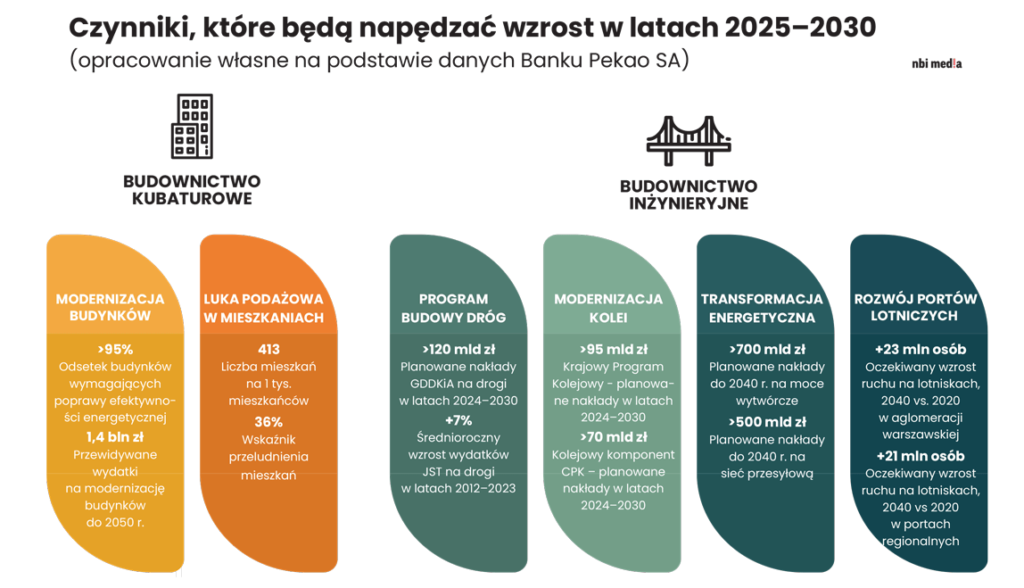

Jak wskazują analitycy Spectis, perspektywa na najbliższe lata rysuje się dla przedsiębiorstw budowlanych korzystnie. Wiele sygnałów wskazuje, że 2025 będzie rokiem wzmożonej aktywności inwestycyjnej, która będzie stanowiła solidny bodziec dla gospodarki. Wartość rynku budowlanego w dalszym ciągu będzie wzrastać, jednak, co istotne, tempo wzrostu ma przewyższać istotnie poziom inflacji w budownictwie. Analitycy szacują, że wartość rynku budowlanego w 2026 r. przekroczy 400 mld zł, a stosunek wartości rynku budowlanego do PKB osiągnie poziom ponad 10%.

Na polskim rynku budowlanym największymi inwestorami są podmioty publiczne. Odpowiadają one za ponad połowę krajowej działalności budowlanej. W znacznej mierze to właśnie duże projekty infrastrukturalne będą odpowiedzialne za odbicie koniunktury. W średnim horyzoncie czasowym można się spodziewać realizacji inwestycji drogowych, które zostały określone w:

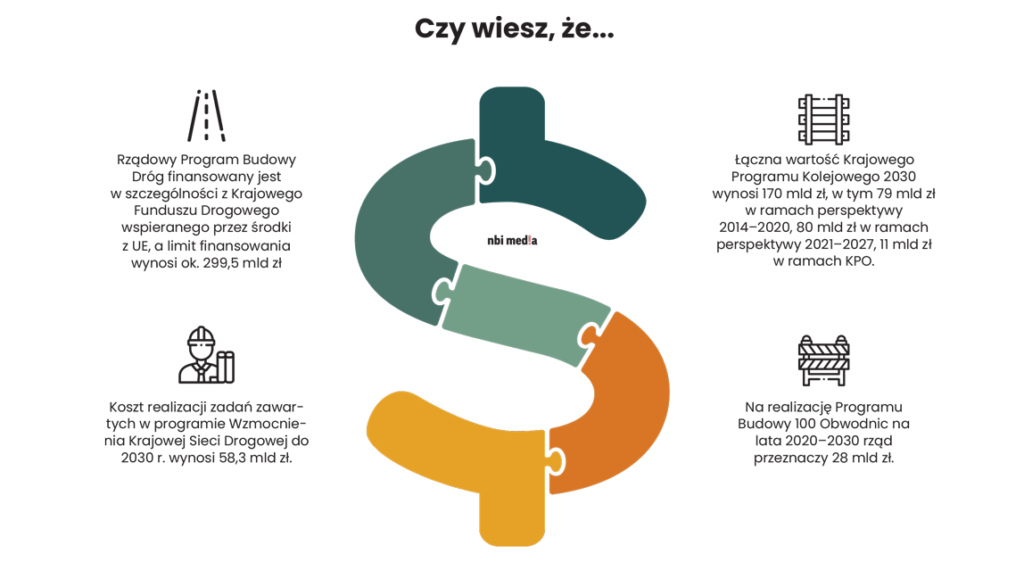

- Programie Budowy Dróg Krajowych do 2030 r. Celem programu jest zagwarantowanie sprawnego działania transportu drogowego zarówno dla pasażerów, jak i przewozu towarów.

- Programie Budowy 100 Obwodnic na lata 2020–2030, który zakłada budowę 100 obwodnic dróg krajowych o sumarycznej długości 820 km.

- Programie Wzmocnienia Krajowej Sieci Drogowej do 2030 r. Jest to pierwszy tego typu plan w średniej perspektywie, który zakresem obejmuje kompleksowe utrzymanie dróg krajowych.

Spodziewane są również przedsięwzięcia z segmentu budownictwa kolejowego. W tym zakresie najważniejszym dokumentem planistycznym jest Krajowy Program Kolejowy do 2030 (z perspektywą do 2032 r.). Rozwój budownictwa kolejowego będzie stymulowany także przez planowane przeniesienie 30% drogowego transportu towarowego na bardziej ekologiczne środki transportu do 2030 r. Wynika to bezpośrednio ze zobowiązań krajów członkowskich UE. Dążenie do osiągnięcia powyższych założeń wpłynie na realizację nowych inwestycji w sektorze kolejowym w nadchodzących latach.

Ponadto realizowane i planowane w przyszłości są inwestycje budowlane związane z transformacją energetyczną polskiej gospodarki, z obronnością (modernizacje i budowy nowych baz, ośrodków logistycznych, rozwój infrastruktury, czego przykładem może być rozbudowa infrastruktury lotniczej i bazy powietrznej w Mińsku Mazowieckim) czy wreszcie z planowanymi megainwestycjami, jak budowa CPK, morskich farm wiatrowych, elektrowni jądrowej. Wiele z powyższych inwestycji ma być dofinansowana ze środków unijnych, m.in. grantów na realizację polityki spójności 2021–2027, a także grantów i pożyczek na realizację inwestycji w ramach KPO.

Z funduszy unijnych ma być również zrealizowana odbudowa po wrześniowej powodzi. Jak poinformowała szefowa Komisji Europejskiej Ursula von der Leyen, kraje dotknięte przez powódź będą mogły korzystać z 10 mld € z Funduszu Spójności. Połowa z tego ma trafić do Polski. Nie są to jednak dodatkowe pieniądze na odbudowę. Środki te będą pochodzić z już przyznanej Polsce puli 76 mld € w ramach Funduszu Spójności. Natomiast pieniądze te będziemy mogli wydać bez wkładu własnego. To spora różnica, gdyż nie będzie trzeba wykładać z budżetu centralnego lub samorządów 15–25% wartości projektu, co jest normą przy funduszach związanych z polityką spójności. Ponadto w tym nadzwyczajnym przypadku Bruksela będzie też prefinansować projekty, choć w normalnym trybie zwraca pieniądze w ramach refundacji. Jednocześnie zapowiedziano uproszczoną ścieżkę, co znacznie skraca procedury biurokratyczne. Pokaźne środki, które mają szybko trafić do gospodarki, mogą stanowić istotny impuls inwestycyjny. Środków z UE nie będzie można przesunąć na dowolny cel, czyli nie będą mogły np. zasilić bezpośrednio osób dotkniętych powodzią. Trzeba będzie je reprogramować na nowe działania wspierające odbudowę. Zmiany będzie musiała zaakceptować Komisja Europejska. Pieniądze będą mogły trafić np. na budowę i odbudowę infrastruktury retencyjnej, transportowej, wodno-ściekowej.

Struktury finansowania inwestycji publicznych

Inwestycje publiczne, takie jak budowa dróg, mostów, szkół, szpitali, są kluczowe dla rozwoju infrastruktury, poprawy jakości życia obywateli oraz korzystnie stymulują całą gospodarkę. Finansowanie takich przedsięwzięć z budżetu państwowego często napotyka ograniczenia. Budżety publiczne są napięte, obciążone różnorodnymi wydatkami, a środki często niewystarczające do realizacji wszystkich celów. Dlatego też zewnętrzne źródła finasowania cieszą się dużym zainteresowaniem.

Powszechnie stosowanym sposobem wsparcia inwestorów publicznych w realizacji projektów budowlanych są dotacje unijne. Odgrywają one szczególnie dużą rolę w zakresie finansowania inwestycji w infrastrukturę drogową i kolejową. Obowiązująca perspektywa unijna na lata 2021–2027 zakłada, że Polska pozostanie największym beneficjantem polityki spójności spośród wszystkich państw członkowskich UE – przeznaczono dla nas łącznie 76,5 mld €. Wśród najważniejszych programów można wyróżnić:

- Fundusze Europejskie na Infrastrukturę, Klimat i Środowisko (24,4 mld €), który wsparciem obejmie projekty z zakresu bezpieczeństwa energetycznego, rozwoju odnawialnych źródeł energii, ochrony środowiska oraz bezpiecznego i ekologicznego transportu,

- Fundusze Europejskie dla Nowoczesnej Gospodarki, który wspiera inicjatywy badawczo-rozwojowe.

58 mld € ma zostać przeznaczone w formie grantów i pożyczek na realizację inwestycji w ramach KPO. Inwestycje finansowane ze środków KPO i dystrybuowanych przez BGK dotyczą takich obszarów, jak zielona energia i zmniejszenie energochłonności, energooszczędne budownictwo mieszkaniowe, wymiana źródeł ciepła i poprawa efektywności energetycznej w budynkach mieszkalnych, zielona transformacja miast.

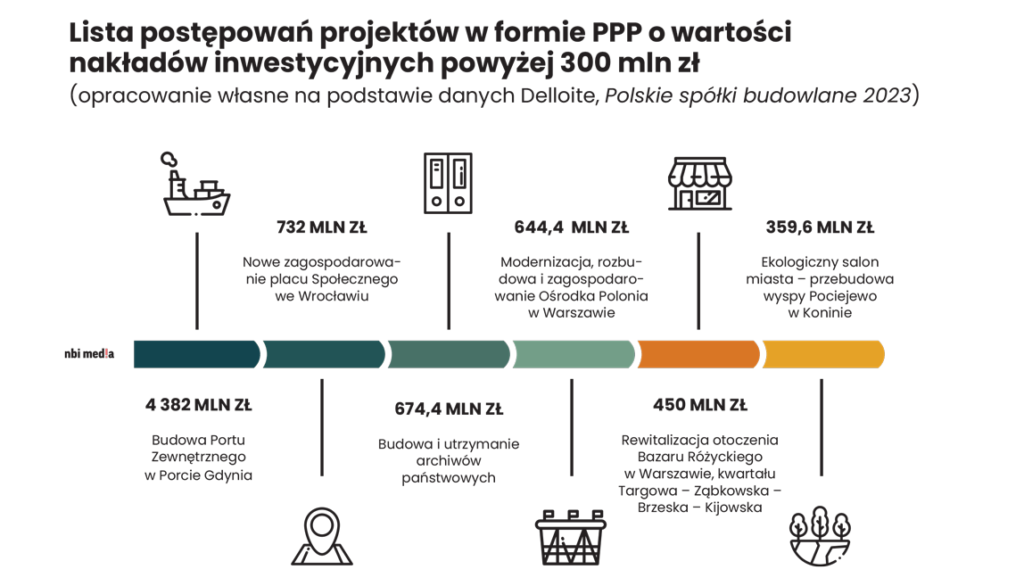

Nowoczesne budownictwo dysponuje także innymi, innowacyjnymi modelami finansowania jak partnerstwo publiczno-prywatne (PPP), w szczególności w odniesieniu do dużych inwestycji. Polega na realizacji przedsięwzięcia dzięki współpracy podmiotów publicznych z firmami prywatnymi, opierając się na wieloletniej umowie określającej podział zadań i ryzyk pomiędzy podmiotem publicznym a partnerem prywatnym. Wśród niepodważalnych korzyści po stronie inwestora publicznego można wyróżnić optymalizację wydatkowania środków budżetowych przez zaangażowanie kapitału prywatnego, rozproszenie ryzyk związanych z realizacją i zarządzaniem, a także możliwość wykorzystania wiedzy i doświadczenia firm branżowych.

Istnieje kilka form zawierania umów PPP, wśród których wyróżnia się:

- Partner z sektora prywatnego w ramach umowy PPP pobiera wynagrodzenie głównie z tytułu opłat za dostępność. Dzięki temu koszty związane z inwestycjami infrastrukturalnymi można rozłożyć na wiele lat.

- Partnerzy zawierają umowę w formie koncesji, co oznacza, że firma prywatna pobiera wynagrodzenie w postaci opłat uiszczanych przez użytkowników infrastruktury. Jest to najpopularniejsza forma PPP (stanowi 62% według danych zawartych w raporcie Delloite Polskie spółki budowlane 2023).

- Partner z sektora prywatnego w ramach umowy PPP pobiera wynagrodzenie z tytułu opłat za dostępność z jednoczesnym przeniesieniem ryzyka popytu na inwestora publicznego.

Green Financing i zielone obligacje to z kolei innowacyjny instrument dłużnego finansowania, który ma zastosowanie w projektach związanych ze zrównoważonym rozwojem i wymaga określenia celu wykorzystania środków pochodzących z emisji. Projekt musi się mieścić w pewnym zakresie tematycznym, obejmującym m.in. energetykę odnawialną, efektywność energetyczną, czysty transport, zielone budynki. W Polsce rynek obligacji jest jeszcze relatywnie niewielki, a rynek zielonych obligacji znajduje się dopiero w początkowej fazie rozwoju. Jednak ze względu na potencjał, dodatnią dynamikę oraz kierunek rozwoju nadawany przez UE można się spodziewać, że ten rodzaj finansowania będzie zdobywał zwolenników.

Perspektywy i realne wyzwania dla branży budowlanej

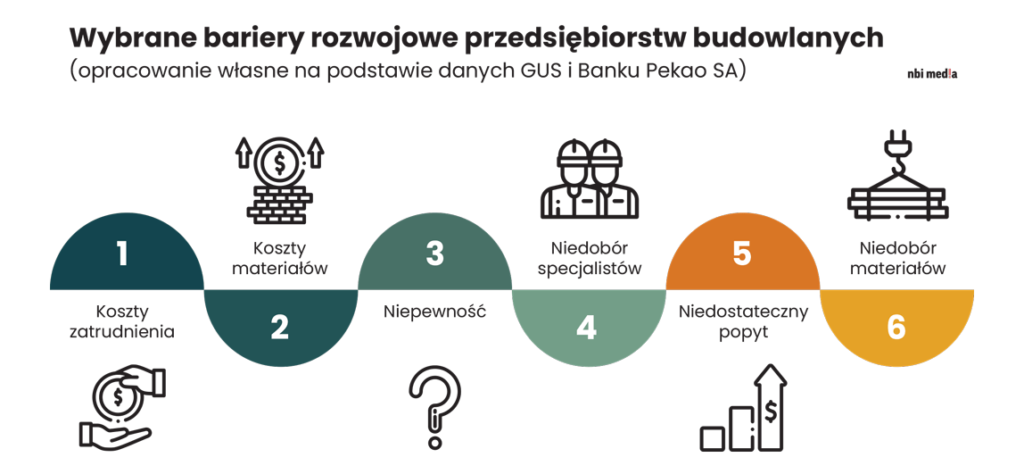

Pomimo pozytywnych prognoz na najbliższe lata przedstawiciele branży budowlanej wskazują na poważne bariery w dalszym rozwoju przedsiębiorstw. Wśród nich wysoką pozycję na liście zajmują koszty zatrudnienia. Z danych GUS-u wynika, że w ujęciu rocznym w 2024 r. przeciętne wynagrodzenie brutto w przedsiębiorstwach zajmujących się budownictwem wzrosło o 17,1%. Ten wzrost został osiągnięty mimo dekoniunktury. Rosnąca presja płacowa przyczynia się m.in. do zatrudniania osób z zagranicy. Bardzo prawdopodobny jest scenariusz, w którym w nachodzących latach wystąpi jeszcze gwałtowniejszy wzrost wynagrodzeń z uwagi na uruchomienie dużych, strategicznych inwestycji infrastrukturalnych. Jednocześnie branża coraz bardziej boryka się z niedoborem wykwalifikowanych pracowników.

Wysokie koszty w połączeniu z niedostatkiem nowych kontraktów przekładają się na malejące przychody. Pomimo ambitnych, szeroko zakrojonych planów na najbliższe lata obecnie luka inwestycyjna pogłębia się. Wśród przyczyn wymienia się fakt spóźnionych, zbyt wolno przepływających środków unijnych, dokonywany przegląd programów infrastrukturalnych, przeciągające się ustalenia itp.

Analitycy wskazują także, że sytuacja, w której megainwestycje stanowią istotną część rynku oraz są znaczącym czynnikiem wzrostu rynku budowlanego, może nieść ze sobą istotne ryzyko. Z jednej strony duże projekty będą w przyszłości pobudzać branżę i zwiększać wolumen (choć dla małych firm taka aktywność może być mało odczuwalna lub wręcz niezauważalna), z drugiej jednak strony tego typu przedsięwzięcia cechują się wyższym poziomem złożoności i trudności i są obarczone większym niż standardowe ryzykiem, co implikuje konkretne zagrożenia. Często towarzyszą im burzliwe dyskusje i debaty, zmiany projektowe czy różnego rodzaju trudności podczas realizacji, a co za tym idzie – również opóźnienia i nadwyżki kosztów. Ponadto w obliczu tak wielu strategicznych inwestycji chłonność rynku zwyczajnie może okazać się niewystarczająca, aby dotrzymać zakładanych terminów.

Rok 2024 przyniósł zdecydowanie pozytywne tendencje w kontekście cen materiałów budowlanych. Nie dziwi więc fakt, że część przedsiębiorców wskazuje na zmniejszoną odczuwalność kosztów materiałowych jako bariery (w dalszym ciągu duża część wskazuje tę pozycję kosztową jako istotną barierę). Ze względu na to, że prognozowane jest odwrócenie tego trendu, najprawdopodobniej kolejne lata ponownie przyniosą wyzwania związane ze wzrostem cen materiałów budowlanych, które następnie mogą wpłynąć na rentowność.

Oszczędne budowanie

W ciągu ostatnich kilku lat otoczenie rynkowe budownictwa doświadczało drastycznych zmian wpływających na stabilność i rozwój firm. W tak dynamicznych warunkach bardzo ważne staje się racjonalne prowadzenie projektów budowlanych przez efektywne zarządzanie zasobami, optymalizację kosztów oraz minimalizację ryzyk.

W kontekście oszczędności w budownictwie prawdziwą rewolucję przynoszą automatyzacja i cyfryzacja oraz nowoczesne technologie. Procesy, które wcześniej zajmowały dni lub tygodnie, dzięki nowoczesnym maszynom i technologii cyfrowej można zrealizować w zaledwie kilka godzin. Według raportu McKinsey, automatyzacja ma potencjał zwiększenia produktywności nawet o 30% w różnych branżach, co realnie przekłada się na oszczędności. Z kolei badanie przeprowadzone przez Światowe Forum Ekonomiczne wykazało, że firmy, które wdrożyły automatyzację, odnotowały średnią redukcję kosztów operacyjnych o 20–25% w ciągu pierwszych dwóch lat wdrożenia. Oczywiste jest, że wdrażanie nowych rozwiązań, procedur czy zakup oprogramowania wiąże się z poniesieniem kosztów, jednak dzięki efektowi skali koszty te rozkładają się na większą liczbę inwestycji. Wśród przykładów automatyzacji związanych z narzędziami cyfrowymi w budownictwie można wyróżnić:

- digitalizację dokumentów, systemy zarządzania dokumentacją – rezultatem jest oszczędność czasu, lepsza wydajność, komunikacja i przepływ informacji w zespole, ale także większa przejrzystość i możliwość wykonywania rzetelnych raportów i realnego monitorowania kosztów,

- BIM – jako narzędzie do projektowania, ale także zintegrowany system zarządzania budową. Umożliwia lepsze planowanie, unikanie kolizji projektowych i błędów, kontrolę kosztów i harmonogramu,

- oprogramowanie do zarządzania projektami – ułatwia planowanie, koordynację i kontrolę kosztów, co przekłada się na efektywniejsze wykorzystanie zasobów,

- platformy współpracy online – umożliwiają lepszą komunikację członków zespołu projektowego,

- zdalny nadzór – wykorzystanie urządzeń mobilnych, aplikacji, dronów do lepszej bieżącej kontroli czy raportowania przerobu,

- AI – sztuczna inteligencja w budownictwie nie jest jeszcze powszechnie stosowanym narzędziem, warto jednak wspomnieć o jej możliwościach i potencjale. Badania prowadzone przez Oxford Economics wskazują, że wdrożenie AI może podnieść produktywność o 40%. Z kolei w jednym z raportów McKinsey autorzy przedstawiają tezę, że użycie narzędzi kontroli jakości z wykorzystaniem AI może zmniejszyć do 30% liczbę poprawek. Przykładami użycia AI w budownictwie mogą być projektowanie generatywne, projektowanie z zachowaniem zasad zrównoważonego budownictwa, zastosowanie w analizach i optymalizacjach wytrzymałościowych czy analizach kosztów i w budżetowaniu.

Automatyzacja obecna jest także na placu budowy, przykładem jest prefabrykacja i budownictwo modułowe. Analitycy z McKinsey w Modular construction: From projects to products wskazują na znaczące korzyści finansowe płynące z wykorzystania tych technologii – możliwość redukcji czasu budowy na poziomie 20–50% oraz uzyskanie ok. 20% oszczędności w odniesieniu do całkowitego kosztu projektu względem technologii tradycyjnych. Autorzy dostrzegają jednak ryzyko, że koszty budowy w technologii modułowej będą generalnie wyższe (do 10%), jeśli oszczędności na kosztach zatrudnienia zostaną przeważone przez koszty materiałów i logistyki.

Z pojęciem automatyzacji wiąże się także robotyzacja, która na placu budowy ma nieoceniony udział. Wśród maszyn, które ułatwiają i przyspieszają prace na budowie znajdują się:

- maszyny do wykonywania pracochłonnych prac ziemnych, m.in. maszyny do wykonywania przewiertów sterowanych, maszyny do wiercenia tuneli,

- zautomatyzowane, a w przyszłości autonomiczne pojazdy budowlane, jak koparki, spycharki, samochody transportujące materiał,

- maszyny do drukowania 3D elementów budowlanych lub całych konstrukcji,

- roboty, m.in. spawalnicze, wykonujące prace murarskie, malarskie i inne.

Oprócz optymalizacji i automatyzacji procesów projektowych i budowlanych istnieją też inne strategie, które mogą przyczynić się do znaczącego zmniejszenia kosztów w branży budowlanej. Wśród nich można wyróżnić:

- recykling materiałów budowlanych – ponowne wykorzystanie materiału może minimalizować wydatki na materiały lub zmniejszać koszty utylizacji. Z drugiej strony budynki wykonane z recyklingowanych materiałów często mają lepsze wyniki w ocenie równoważonego rozwoju, co może zwiększyć ich wartość rynkową,

- optymalizacja dostaw materiałów budowlanych, np. system dostaw just-in-time – materiały budowlane dostarczane są dokładnie w momencie, gdy są potrzebne, co minimalizuje koszty magazynowania i logistyki z tym związanej,

- outsourcing usług budowlanych,

- usługi doradcze w zakresie optymalizacji kosztów – firmy konsultingowe wspierają w zbudowaniu strategii redukcji kosztów,

- usługi monitoringu postępu budowy za pomocą dronów – wczesne identyfikowanie problemów.

Oszczędna eksploatacja

Analizowanie kosztów jedynie z perspektywy projektowania i wznoszenia obiektów budowlanych jest dużym błędem. Prawdziwy koszt obiektu budowlanego leży w jego cyklu życia. Szacuje się, że ponad 70% kosztów budynku to koszty operacyjne w porównaniu do ok. 20% kosztów projektowania i budowy. Doświadczenia z projektów na całym świecie pokazują, że najistotniejszy wpływ na kształtowanie kosztów całkowitych mają początkowe etapy przedsięwzięcia budowlanego – etap koncepcji i projektowania, które determinują założenia i rozwiązania projektowe. W tym kontekście oszczędność to nie tyle oglądanie każdej złotówki, ile mądre gospodarowanie czasem i zasobami. Nowoczesne budownictwo coraz śmielej wdraża rozwiązania ograniczające koszty eksploatacji, wśród których są np.:

- wybór materiałów budowlanych o wysokiej wytrzymałości i trwałości, odpornych na warunki atmosferyczne, co zmniejsza koszty konserwacji. Trwają także badania nad materiałami samonaprawiającymi się, które dzięki swoim unikatowym właściwościom mogą samoistnie naprawiać drobne uszkodzenia, zapobiegając większym usterkom;

- rozwiązania budownictwa pasywnego o niskim zapotrzebowaniu na energię, jak przegrody minimalizujące straty ciepła, wentylacja mechaniczna z odzyskiem ciepła, odpowiednia orientacja budynku, stosowanie roślinności na dachach i elewacjach;

- projektowanie z uwzględnieniem rezyliencji, a więc wykonywanie obiektów budowlanych oraz infrastruktury odpornych na różne rodzaje zakłóceń, jak choćby coraz gwałtowniejsze zjawiska pogodowe;

- zrównoważone źródła energii;

- odzysk ciepła z procesów przemysłowych – chociaż ciepło odpadowe jest wykorzystywane w przedsiębiorstwach przemysłowych od dziesięcioleci, m.in. do wytwarzania energii elektrycznej, potencjał ten pozostaje w dużej mierze do zagospodarowania;

- inteligentne systemy zarządzania budynkiem BMS, obejmujące monitorowanie, integrację i zarządzanie dostępnymi systemami i urządzeniami;

- wykorzystanie sztucznej inteligencji – jej potencjał to w dużej mierze obszar do odkrycia. Wiemy, że może być wykorzystywana m.in. w systemach BMS, projektowaniu, przygotowywaniu scenariuszy i doborze optymalnych rozwiązań i materiałów. U.S. Green Building Council (USGBC) szacuje, że praktyki zrównoważonego projektowania oparte na narzędziach AI mogą zredukować zużycie energii w budynkach o 30%.

Podsumowanie

W nadchodzących latach spodziewamy się boomu inwestycyjnego w polskim budownictwie inżynieryjnym, co jest wynikiem planów rządowych, ale także ogromnych potrzeb w zakresie infrastruktury. Perspektywy dla budownictwa kubaturowego są niejasne. Utrzymanie wysokich stóp procentowych może hamować wiele nowych inwestycji. Samo w sobie wykazuje potencjał rozwojowy, m.in. ze względu na potrzeby w zakresie liczby i jakości mieszkań, hoteli, magazynów czy konieczności dostosowania do wymagań efektywności energetycznej. W sektorze budowlanym mogą otworzyć się także możliwości w obszarach dotąd słabo zagospodarowanych, jak m.in. sektor wojskowy.

Chociaż prognozy dla branży budowlanej są obiecujące, sektor wciąż mierzy się z licznymi wyzwaniami. Nie wystarczy, że pojawia się podaż projektów, równie ważne jest otoczenie polityczne i gospodarcze, które kształtuje warunki dla całej branży. Budownictwo jako kluczowy element gospodarki funkcjonuje w systemie naczyń połączonych, gdzie każdy ruch ma wpływ na pozostałe obszary.

Jednym z zasadniczych czynników sukcesu będą działania rządu, który decyduje o uruchamianiu środków publicznych, kształtuje ramy prawne i politykę gospodarczą. Racjonalne rozłożenie podaży projektów publicznych na kolejne lata jest konieczne, aby uniknąć przeciążenia możliwości operacyjnych firm oraz ich zasobów finansowych.

Firmy budowlane mają realny wpływ na wyniki finansowe swoich projektów, zwłaszcza wdrażając strategię oszczędnego budownictwa. Mogą kontrolować koszty przez optymalizację procesów budowlanych, wybór efektywnych technologii oraz racjonalne gospodarowanie materiałami. Oszczędne budownictwo to także zrównoważone projektowanie i wykorzystanie energooszczędnych rozwiązań, co przekłada się na niższe koszty eksploatacyjne.