Budownictwo

Budownictwo

Drogi

Drogi

Energetyka

Energetyka

Geoinżynieria

Geoinżynieria

Hydrotechnika

Hydrotechnika

Inż. Bezwykopowa

Inż. Bezwykopowa

Kolej

Kolej

Mosty

Mosty

Motoryzacja

Motoryzacja

Tunele

Tunele

Wod-Kan

Wod-Kan

Dobre perspektywy rozwojowe budownictwa

Według danych GUS-u branża cementowa w Polsce wyprodukowała w 2023 r. 16,61 mln t cementu (spadek o 11,9% r/r) i była trzecim producentem cementu w Europie.

Według analityków (prognozy Instytutu Prognoz i Analiz Gospodarczych – IPiAG) rok 2024 w produkcji cementu w Polsce powinien być nieco lepszy od ubiegłego – wzrost produkcji szacowany jest na 3,6% r/r (do 17,2 mln t), a w 2025 r. o 7,5% r/r (do 18,5 mln t).

„2023 był trudnym rokiem dla budownictwa. Gospodarka nieco wyhamowała, a wzrost gospodarczy za ubiegły rok szacowany jest na ponad 0,2%. Był to rok słabszy od oczekiwań, bo jeszcze w jego pierwszej połowie prognozy były delikatnie optymistyczne” – tłumaczył Krzysztof Kieres, przewodniczący SPC.

„Trend wzrostowy w produkcji cementu potwierdzają dane GUS-u. Produkcja cementu w lutym 2023 r. wyniosła 1190 tys. t i była wyższa o prawie 33% r/r. Po pierwszych dwóch miesiącach tego roku widzimy mały wzrost produkcji, wynoszący 5,2%. Czy jest to jednak jaskółka, która zapowiada wiosnę? Trudno powiedzieć – mówił Krzysztof Kieres. – Z uwagi na ogromne potrzeby rozwoju budownictwa mieszkaniowego, infrastruktury drogowej i kolejowej, transformację energetyczną, budowę OZE oraz rozwój sektora magazynowego budownictwo mimo pewnej stagnacji ma dobre perspektywy rozwojowe”.

W awangardzie działań dekarbonizacyjnych

Redukcja śladu węglowego to jedno z kluczowych wyzwań polityki klimatycznej Unii Europejskiej. Producenci cementu jako świadomi i odpowiedzialni przedsiębiorcy od lat konsekwentnie podążają drogą dekarbonizacji, inicjując i wspierając działania ukierunkowane na liczenie i obniżenie śladu węglowego budownictwa.

„Polska branża cementowa jest w awangardzie działań dekarbonizacyjnych, ponieważ obniżyliśmy emisję CO2 już o ponad 30%. A zgodnie z mapą drogową Europejskiego Stowarzyszenia Przemysłu Cementowego CEMBUREAU, opartą na podejściu 5C polegającym na redukcji emisji CO2 w pięciopunktowym łańcuchu wartości (klinkier, cement, beton, budownictwo, karbonatyzacja betonu), zakładamy obniżenie emisji CO2 o 40% do 2030 r.” – mówił Andrzej Reclik, członek zarządu SPC, prezes zarządu i dyrektor generalny Heidelberg Materials Polska.

W perspektywie 2050 r. celem jest neutralność klimatyczna. Dlatego tak ważne jest, aby ograniczać produkcję i stosowanie cementów czystoklinkierowych CEM I i zastępować je cementami o niskim śladzie węglowym, tj. portlandzkimi wieloskładnikowymi, pucolanowymi lub hutniczymi. Ślad węglowy netto dla 1 t cementu portlandzkiego CEM I wynosi 710 kg CO2, dla 1 t cementu portlandzkiego wieloskładnikowego z grupy CEM II 571 kg CO2, a dla 1 t cementu portlandzkiego hutniczego CEM III to już tylko 405 kg CO2. Cementy niskoemisyjne tworzone są przy udziale różnych składników i dodatków mineralnych, które umożliwiają obniżenie zawartości klinkieru przy zachowaniu odpowiednich parametrów technicznych.

Branża cementowo-betonowa w Polsce znacząco zwiększa produkcję i wykorzystanie kruszyw z recyklingu do produkcji mieszanki betonowej. Według szacunków SPC w 2024 r. do podbudów, produkcji betonów i cementu wykorzystamy ok. 1 mln t kruszyw z recyklingu.

Zielone, niskoemisyjne rozwiązania w budownictwie powinny być premiowane tańszym kredytem lub niższymi podatkami.

„Aby budownictwo mogło się zmieniać na niskoemisyjne, konieczna jest współpraca wszystkich uczestników procesu budowlanego, tj. inwestorów, architektów, projektantów, wykonawców i producentów wyrobów budowlanych. Budownictwo to nie tylko produkcja i sprzedaż, ale także bardzo szeroki obszar projektowy, który wyznaczają normy determinujące zastosowanie produktów niskoemisyjnych. Dlatego niezbędne jest zrozumienie idei dekarbonizacji przez wszystkich uczestników procesu budowlanego, tak aby zmieniało się całe budownictwo, które w Unii Europejskiej odpowiada za 36% emisji CO2”– dodał Andrzej Reclik.

Technologie CCS fundamentalne dla konkurencyjności

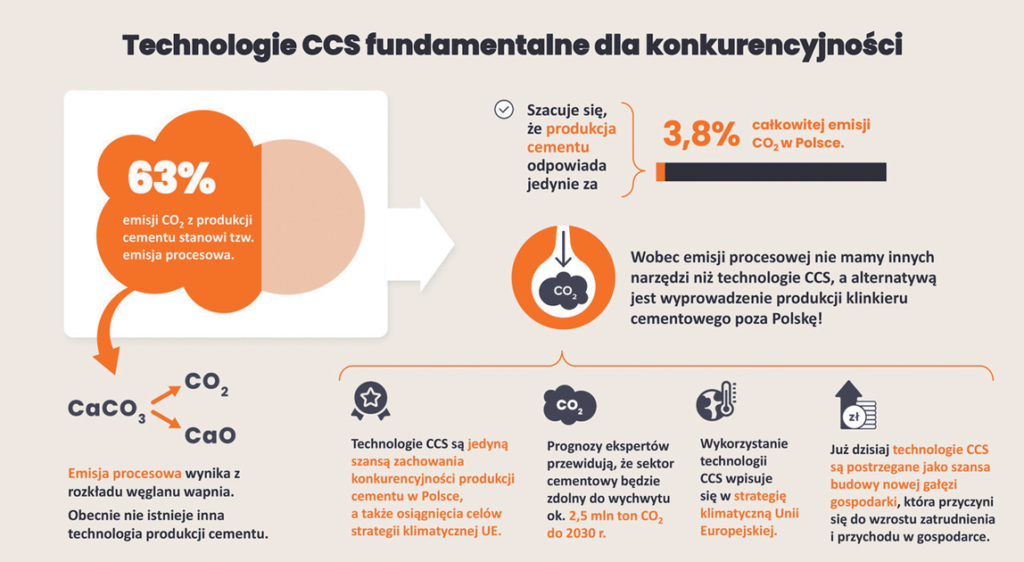

Obecnie sektor cementowy w Polsce odpowiada za 3,8% rocznej emisji CO2. Łączna emisja szacowana jest na ok. 310 mln t. Zdecydowana jej większość pochodzi z produkcji cementu, bowiem aż 63% stanowi tzw. emisja procesowa, wynikająca z rozkładu węglanu wapnia. Obecnie nie istnieje inna technologia produkcji cementu. Emisja procesowa z definicji jest nie do uniknięcia.

„Dla dziewięciu cementowni produkujących klinkier portlandzki na terenie Polski, aby spełnić cele redukcyjne, nie ma innej drogi rozwoju jak tylko wprowadzanie technologii CCS/U. Mamy niewiele czasu, gdyż w związku z wprowadzeniem CBAM już w 2030 r. otrzymamy znacząco mniej, a w 2034 r. zostaniemy całkowicie pozbawieni darmowych uprawnień do emisji CO2” – tłumaczył Maciej Sypek, członek zarządu SPC, prezes zarządu Holcim Polska.

Eksperci od polityki klimatycznej zgodnie twierdzą, że bez upowszechnienia technologii CCS nie uda się osiągnąć ambitnych celów ograniczenia emisji. Już dzisiaj technologie CCS są postrzegane jako szansa na budowę nowej gałęzi gospodarki, która przyczyni się do wzrostu zatrudnienia i przychodu w gospodarce.

Sektor cementowy jest jedną z pierwszych branż w Polsce, która stawia na rozwój technologii CCS. W 2027 r. pierwsza tego rodzaju instalacja rozpocznie pracę w Cementowni Kujawy. Według szacunków SPC w 2030 r. z produkcji cementu w Polsce będzie wychwytywane ok. 2,5 mln t CO2, a w 2040 r. nawet 100% rocznej emisji.

„Tylko wprowadzenie technologii CCS pozwoli na zachowanie konkurencyjności branży cementowej w Polsce. W innym przypadku utrata konkurencyjności doprowadzi do wzrostu importu cementu z innych krajów Unii lub spoza UE, co w ostatecznym rozrachunku wpłynie jedynie na wzrost globalnej emisji CO2” – mówił Maciej Sypek.

Instalacje będą mogły powstać, jeśli oprócz ogromnych inwestycji w cementowniach (od 0,5 do 1,5 mld zł w zależności od wybranej technologii wychwytywania) zostaną wprowadzone konieczne zmiany legislacyjne. Nowelizacja ustawy Prawo geologiczne i górnicze w 2023 r. była zaledwie małym krokiem w kierunku implementacji technologii CCS. Aby zachować szansę na utrzymanie konkurencyjności sektora cementowego w Polsce, branża apeluje o:

- wprowadzenie rządowego programu implementacji technologii CCS oraz powołanie pełnomocnika rządu ds. infrastruktury CCUS (carbon capture, utilization and storage – wychwytywanie, utylizacja i składowanie CO2) w celu skoordynowania działań w tym obszarze na poziomie administracji centralnej, jak również wsparcia w procesie wymiany wiedzy i doświadczeń dla projektów CCUS w Polsce;

- stworzenie i wdrożenie krajowej strategii CCS oraz wypracowanie długofalowej polityki dekarbonizacji Polski;

- wyznaczenie krajowego operatora, który zajmie się budową infrastruktury do transportu i magazynowania CO2;

- przeznaczenie dostępnych środków finansowych na budowę instalacji do wychwytu CO2 dla sektorów z emisją procesową;

- wsparcie przemysłów energochłonnych w związku ze wzrostem zużycia energii o 100–200% po uruchomieniu instalacji CCS;

- nowelizację ustawy Prawo energetyczne i opracowanie aktów wykonawczych do ustawy Prawo geologiczne i górnicze, co jest kluczowe dla wdrożenia technologii CCS w Polsce.

Konieczna ochrona sektorów energochłonnych

Branża cementowa jest nie tylko przemysłem energochłonnym, ale także kapitałochłonnym. W ciągu minionych 25 lat w modernizację, a także unowocześnienie cementowni w Polsce zainwestowano kilkanaście miliardów złotych.

„Dzięki konsekwentnie realizowanym inwestycjom branża cementowa w Polsce obniżyła zużycie energii cieplnej o 40% (w latach 1988–2016). W tym samym okresie prawie o połowę obniżyło się również zużycie energii elektrycznej, a zakłady cementowe praktycznie przestały być emitentem pyłu” – mówił Mariusz Adamek, członek SPC, prezes zarządu Cement Ożarów.

Przemysł cementowy należy do branż energochłonnych, pobierając ok. 5% energii konsumowanej przez polski przemysł. Roczne zużycie energii elektrycznej branży cementowej sięga 2 TWh, czyli prawie tyle, ile zużywa rocznie PKP.

Energia elektryczna odpowiada obecnie za ok. 35% kosztów produkcji cementu, a mocne wahania jej cen mają negatywny wpływ na przewidywalność i stabilność funkcjonowania naszego sektora.

„W latach 2022–2023 miał miejsce ogromny wzrost cen energii, rzutujący na branżę cementową i całe budownictwo. Od końca lipca 2023 r. Polska ma najwyższe ceny energii elektrycznej w UE. Aktualnie różnica w notowaniach cen energii w Polsce w stosunku do notowań w Niemczech i we Francji wynosi ok. 25 €/MWh, a w stosunku do notowań w Hiszpanii aż 45 €/MWh – dodał Mariusz Adamek. – Apelujemy o objęcie sektora cementowego rekompensatami kosztów pośrednich EU ETS, wynikającymi ze wzrostu cen energii elektrycznej. Polska prezydencja w UE, która rozpocznie się w styczniu 2025 r., powinna zainicjować proces zmiany wytycznych i rozszerzenie listy uprawnionych sektorów o cement”.

W związku z koniecznością wprowadzenia przez przemysł cementowy technologii CCS zapotrzebowanie branży na energię elektryczną na koniec obecnej dekady może wzrosnąć o 100–150%.

Zmiany w EU ETS a konkurencyjność branży cementowej

Reforma systemu EU ETS i wprowadzenie podatku CBAM zakładają zdecydowane zmniejszenie ilości darmowych uprawnień dla branży cementowej od 2026 r. Dlatego spodziewamy się znacznego, skokowego wzrostu cen uprawnień do emisji w 2030 i 2034 r.

W latach 2017–2023 ceny uprawnień do emisji CO2 rosły w błyskawicznym tempie: z 5 €/t do nawet 100 €/t. Najbardziej znaczący wzrost cen uprawnień został odnotowany w 2022 i 2023 r.

„Sektor cementowy w Polsce od dawna nastawiony jest na dekarbonizację, m.in. przez inwestycje w rozwój nowoczesnych technologii, których wdrożenie kosztowało w ostatnich trzech dekadach już ponad 12 mld zł. Jednak to właśnie nadchodząca dekada jest kluczowa dla przyszłości branży w naszym kraju – mówił Mirosław Majchrowicz, członek zarządu SPC, prezes zarządu i dyrektor generalny Dyckerhoff Polska. – Stoimy na stanowisku, że potrzebne jest wyrównanie szans pomiędzy producentami wyrobów budowlanych. Przemysły stalowy, petrochemiczny, szklarski otrzymują rekompensaty za wzrost cen energii elektrycznej spowodowany przez ETS. Mimo przydziału bezpłatnych uprawnień, które otrzymuje sektor cementowy, i tak jest on już zmuszony dokupywać uprawnienia na giełdzie. Szacuje się, że jest to wielkość ponad 2 mln t uprawnień. Dlatego już dziś koszt zakupu uprawnień do emisji CO2 w ramach systemu EU ETS stanowi kluczową pozycję w kosztach produkcji cementu, a jego wielkość będzie tylko rosła”.

Mimo trudności w prognozowaniu zmian cen uprawnień do emisji należy się spodziewać, że będą one rosły. Według różnych scenariuszy w 2030 r. osiągną nawet 150 €/t. W długiej perspektywie rosnące koszty uprawnień emisyjnych wymuszają na polskim sektorze rozwój technologii CCS.

„Obawiamy się, że wzrost zapotrzebowania na energię elektryczną o 150–200% związany z budową instalacji CCS w przemyśle cementowym nie będzie miał pokrycia w źródłach wytwarzania w naszym kraju” – dodał Mirosław Majchrowicz.

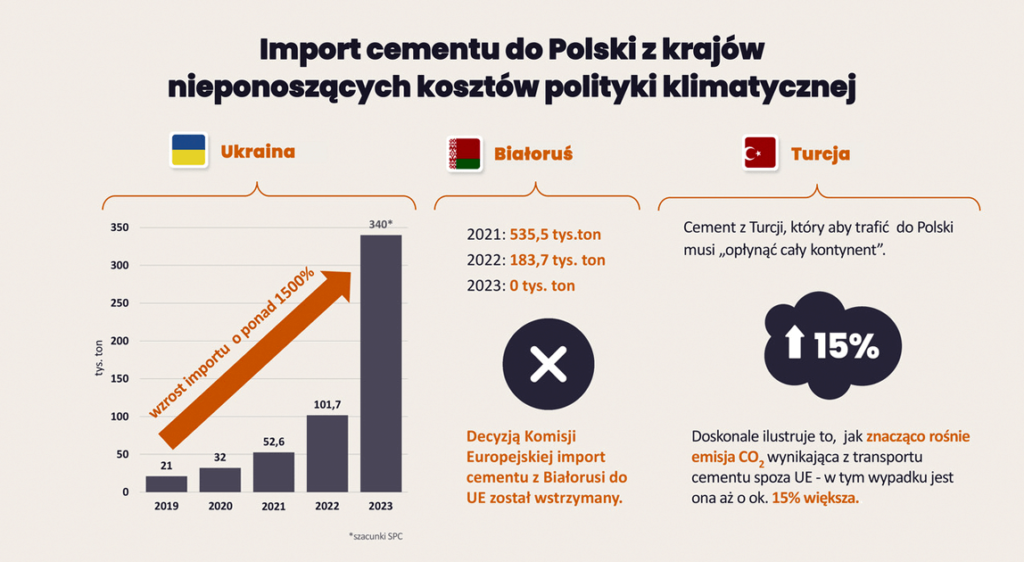

Import cementu do Polski z krajów nieponoszących kosztów polityki klimatycznej

Cały przemysł cementowy w UE boryka się z szybko rosnącym importem z krajów spoza UE, a koszty CO2 stanowią znaczną część ogólnych kosztów ponoszonych przez przemysł.

„Cieszymy się, że ruszył pilotażowo CBAM, który nakłada na importerów obowiązek wykazania śladu węglowego w przywożonym produkcie. Opłaty jednak wciąż nie są pobierane, a pierwsze raporty zaplanowane na 2024 r. jeszcze się nie ukazały. Dla Polski, która jest krajem granicznym UE, dobre funkcjonowanie CBAM jest szczególnie ważne. Jego wprowadzenie ma sens tylko wówczas, gdy ten mechanizm ochronny będzie szczelny, zapewniając równowagę pomiędzy producentami z Unii Europejskiej, którzy ponoszą koszty polityki klimatycznej, a tymi spoza UE – mówił Włodzimierz Chołuj, członek zarządu SPC, członek zarządu i dyrektor Działu Prawnego CEMEX Polska. – W tym świetle polskie cementownie inwestujące w ograniczenie emisji mierzą się z nierówną konkurencją. Do 2026 r., kiedy to CBAM ma zacząć działać w pełni, potrzebne jest przejściowe wsparcie ze strony polskiego rządu lub na poziomie UE”.

Import cementu z Ukrainy w 2023 r. przekroczył 330 tys. t i zwiększył się o ponad 350%. Skala importu z Ukrainy rośnie praktycznie z miesiąca na miesiąc. W styczniu 2024 r. stanowił on już prawie 50% całości importu tego materiału do Polski.

Z jednej strony wiemy, że Ukraina jest w fazie wojny, potrzebuje wsparcia i dopływu dewiz. Z drugiej nie należy zapominać, że produkcja cementu za naszą wschodnią granicą odbywa się bez ponoszenia kosztów polityki klimatycznej. Rynek cementu ma charakter lokalny, nie wozi się tego produktu na duże odległości z uwagi na koszty transportu. Można więc sobie uświadomić, jak duże problemy w związku z tym importem mają producenci cementu we wschodniej Polsce!

Brak kontroli nad procesem transportu, brak standardów przeładunku w zakresie zachowania norm środowiskowych czy jakości stanowisk pracy w tym przypadku mogą posłużyć jako sygnał ostrzegawczy, czy spełniane są kryteria jakościowe importowanego cementu.

Import cementu spoza Unii Europejskiej powoduje, że mamy do czynienia z dużo bardziej niekorzystnym oddziaływaniem na środowisko. Import cementu z Ukrainy lub Turcji podnosi ślad węglowy nawet o 15%.

Branża cementowa gwarantem bezpieczeństwa budowlanego

Między produkcją cementu a branżą budowlaną jest jasna i bezpośrednia zależność. Cement jest materiałem produkowanym z lokalnych surowców, a polski sektor cementowy jest gwarantem bezpieczeństwa budowlanego w Polsce. Pewne schłodzenie rynku mieszkaniowego było jednym z elementów wpływających na niższą produkcję cementu w 2023 r.

Polski sektor cementowy wspiera walkę z luką mieszkaniową. Nowoczesne metody budownictwa betonowego i parametry energetyczne betonu są odpowiedzią zarówno na realia rynkowe, jak i cele polityki klimatycznej. Po rekordowym wyniku oddanych mieszkań w 2022 r. na poziomie 238,5 tys. ich liczba zaczęła spadać, a liczba mieszkań na 1 tys. mieszkańców wciąż jest znacznie niższa w Polsce (nieco ponad 400) niż średnia w UE (485 mieszkań).

Spośród oddanych do użytku mieszkań 89 tys. stanowiły domy jednorodzinne, a 149,5 tys. mieszkania w budynkach wielorodzinnych. Co ciekawe, według danych GUS-u aż 7% mieszkań (10 tys.) w budynkach wielorodzinnych wykonano w technologii prefabrykacji betonowej. Świadczy to o tym, że nowoczesna prefabrykacja zyskała uznanie polskich nabywców.

W badaniu przeprowadzonym przez SPC na próbie nabywców mieszkań ponad 43% respondentów zgodziło się ze stwierdzeniem, że prefabrykacja betonowa może pomóc rozwiązać problemy mieszkaniowe w Polsce. 61% badanych byłoby skłonnych wybrać mieszkanie w technologii prefabrykowanej, a 58% wybrać dom jednorodzinny z katalogowego projektu w technologii prefabrykowanej.

„Z szacunków SPC wynika, że moce produkcyjne polskiej branży prefabrykacji betonowej wynosiły w 2022 r. ok. 13 tys. mieszkań rocznie, co wskazuje, że po czasie, w którym polskie firmy pracowały głównie na rzecz budów w Niemczech i Skandynawii, coraz więcej produkcji zostaje w kraju. Szacujemy, że w najbliższych kilku latach polski sektor prefabrykacji betonowej będzie mógł produkować rocznie nawet do 20 tys. mieszkań” – mówił prof. Jan Deja, dyrektor wykonawczy SPC.

Analiza ekonomiczna wpływu wprowadzenia CCS w branży cementowej na sektor budowlany i gospodarkę

Celem raportu Analiza ekonomiczna wpływu wprowadzenia CCS w branży cementowej na sektor budowlany i gospodarkę, przygotowanego przez firmę Ernst & Young dla SPC, była analiza wpływu zastosowania technologii CCS w branży cementowej na sektor budownictwa i gospodarkę Polski w latach 2027–2040.

Na potrzeby analizy opracowano dwa scenariusze:

- scenariusz bez CCS w branży cementowej (tzw. scenariusz bazowy), w którym technologia CCS w branży cementowej w Polsce nie jest wprowadzana, przez co producenci klinkieru ponoszą istotne koszty związane z koniecznością zakupu uprawnień do emisji w ramach systemu EU ETS;

- scenariusz ze stopniowo wdrażanym CCS w branży cementowej, w którym dzięki implementacji CCS producenci klinkieru kupują mniejszą ilość uprawnień do emisji, ale jednocześnie ponoszą koszty operacyjne związane z funkcjonowaniem technologii CCS.

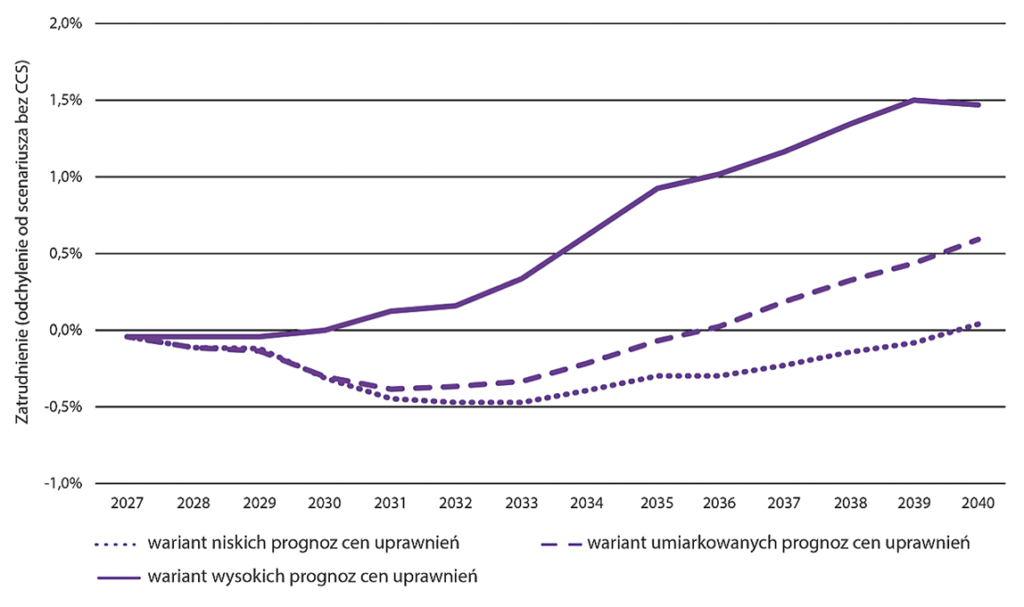

Wyniki analizy są wrażliwe na prognozy cen uprawnień do emisji, te zaś charakteryzują się dużą niepewnością. Dlatego badanie zostało przeprowadzone w trzech wariantach: niskich, umiarkowanych i wysokich prognoz cen uprawnień do emisji (cena uprawnienia do emisji 1 t CO2 w 2040 r. w tych wariantach wynosi odpowiednio 130, 190 i 280 €).

Niezależnie od przyjętego scenariusza i wariantu cen uprawnień koszt produkcji cementu w horyzoncie analizy znacząco wzrasta. Istotną rolę w tym wzroście odgrywa konieczność zakupu uprawnień do emisji w scenariuszu bez CCS bądź też koszty operacyjne funkcjonowania CCS w scenariuszu zakładającym implementację tej technologii. W wariancie analizy z wysokimi cenami uprawnień do emisji korzyści z tytułu ograniczenia kosztów dzięki wykorzystaniu CCS w branży cementowej są zauważalne już w początkowych latach analizy. Jeśli natomiast ceny uprawnień są niskie, korzyści te pojawiają się dopiero pod koniec analizowanego okresu, tj. w 2040 r.

Koszty związane z produkcją cementu mają wpływ na ceny tego produktu. Tym samym wprowadzenie CCS w branży cementowej będzie miało również wpływ na inne sektory gospodarki. Największe efekty będą dotyczyć sektora produktów mineralnych, którego branża cementowa jest częścią, oraz sektora budownictwa.

W wariancie wysokich prognoz cen uprawnień do emisji CO2 technologia CCS w branży cementowej prowadzi od 2030 r. do obniżenia kosztów produkcji oraz zwiększenia wartości dodanej i zatrudnienia w budownictwie. W 2040 r. koszty produkcji w budownictwie w scenariuszu z CCS są o 0,6% niższe, wartość dodana o 1,1% wyższa, a zatrudnienie o 1,4% wyższe w porównaniu ze scenariuszem bez CCS.

W wariancie umiarkowanych prognoz cen uprawnień do emisji CO2 korzyści z wprowadzenia technologii CCS w branży cementowej dla branży budowlanej materializują się ok. 7 lat później niż w wariancie wysokich prognoz cen uprawnień do emisji. Do tego czasu wprowadzenie technologii CCS w branży cementowej prowadzi do wzrostu cen cementu w porównaniu ze scenariuszem bez CCS i w efekcie ma tymczasowo niekorzystny wpływ na branżę budowlaną. Punktem zwrotnym przy umiarkowanych prognozach cen uprawnień do emisji jest rok 2037, a w 2040 r. koszty produkcji w budownictwie w scenariuszu z CCS są o 0,2% niższe, wartość dodana o 0,4% wyższa, a zatrudnienie o 0,6% wyższe niż w scenariuszu bez CCS.

W wariancie niskich prognoz cen uprawnień do emisji CO2 koszt produkcji cementu w scenariuszu z CCS jest wyższy niż w scenariuszu bez CCS aż do 2039 r., prowadząc w tym okresie do wyższych niż w scenariuszu bez CCS kosztów produkcji w budownictwie (średnio o 0,1%), a także niższej wartości dodanej (średnio o 0,2%) oraz mniejszego zatrudnienia (średnio o 0,3%). W 2040 r. wpływ wprowadzenia CCS w branży cementowej staje się dla branży budowlanej neutralny. Należy jednak podkreślić, że po 2040 r. (tj. w okresie nieobjętym niniejszą analizą) można się spodziewać korzystnego dla branży budowlanej wpływu CCS w branży cementowej również w wariancie niskich prognoz cen uprawnień do emisji – wynika to ze wzrostowego trendu cen uprawnień do emisji we wszystkich analizowanych wariantach cenowych.

Skutki dla branży budowlanej wprowadzenia technologii CCS w branży cementowej zależą zatem bardzo silnie od prognozowanej ścieżki cen uprawnień do emisji CO2. Ostatecznie, w zależności od przyjętego wariantu prognoz cen uprawnień, w 2040 r. efektem wprowadzenia technologii CCS w branży cementowej powinny być o 0,0–0,6% niższe koszty, o 0,0–1,1% wyższa wartość dodana oraz o 0,0–1,4% wyższe zatrudnienie w branży budowlanej w porównaniu ze scenariuszem bez CCS.

Zmiany kosztów i produkcji w branży budowlanej wpływają także na inne sektory gospodarki przez dostosowanie popytu na towary i usługi z innych branż oraz efekty substytucji wynikające z dostosowania relatywnych cen. To z kolei przekłada się na zapotrzebowanie na pracę i kapitał, a więc także na zatrudnienie i inwestycje w całej gospodarce. Również w tym przypadku kierunek i skala efektów istotnie zależą od cen uprawnień do emisji.

W wariancie wysokich prognoz cen uprawnień do emisji w scenariuszu z wprowadzoną technologią CCS w branży cementowej łączna konsumpcja, inwestycje oraz zatrudnienie w gospodarce Polski od 2031 r. są wyższe w porównaniu ze scenariuszem bez CCS. W 2040 r. różnica pomiędzy scenariuszami dla powyższych miar osiąga odpowiednio 0,5%, 1,6% i 0,7%. W wariancie umiarkowanych prognoz cen uprawnień do emisji korzyści z CCS pojawiają się kilka lat później niż w wariancie wysokich prognoz, a dodatni efekt wprowadzenia CCS w branży cementowej dla konsumpcji, inwestycji i zatrudnienia w Polsce w 2040 r. wynosi odpowiednio 0,1%, 0,7% i 0,2%. W początkowych latach analizy dla umiarkowanych prognoz cen uprawnień efekt netto CCS dla powyższych miar jest z kolei ujemny, choć skala tego efektu jest relatywnie nieduża (średnio w latach 2027–2035 wynosi odpowiednio -0,1%, -0,2% i -0,1%). Wreszcie w wariancie niskich prognoz cen uprawnień do emisji CO2 wprowadzenie CCS w branży cementowej ma niewielki, ale ujemny wpływ na konsumpcję, zatrudnienie i inwestycje w Polsce w całym okresie analizy. Ponieważ z upływem czasu (i stopniowym wzrostem cen uprawnień do emisji CO2) negatywne efekty dla konsumpcji, inwestycji i zatrudnienia maleją, można oczekiwać, że w okresie po 2040 r. wprowadzenie CSS w branży cementowej będzie miało pozytywny wpływ na te miary również w wariancie niskich prognoz cen uprawnień do emisji.

Sumarycznym efektem netto zmian realnej wartości dodanej wszystkich sektorów gospodarki są zmiany krajowego PKB. Przy wysokich cenach uprawnień do emisji CO2 realny PKB Polski w 2040 r. w scenariuszu z CCS będzie o 0,5% wyższy niż w scenariuszu bez CCS. Jest to przede wszystkim wynikiem efektów w sektorze budowlanym, w którym wartość dodana rośnie o 1,1%, efektów pośrednich związanych z większym popytem i produkcją w łańcuchu dostaw budownictwa oraz dalszych efektów związanych ze wzrostem dochodów i wydatków poszczególnych podmiotów (m.in. gospodarstw domowych i inwestorów). W wariancie umiarkowanych prognoz cen uprawnień do emisji efekt dla PKB jest minimalnie ujemny przez większość okresu analizy (średnio -0,1% w latach 2027–2038), neutralny w 2039 r. i dodatni w 2040 r. (poziom PKB o 0,1% wyższy w porównaniu ze scenariuszem bez CCS). W wariancie niskich prognoz cen uprawnień do emisji wprowadzenie CCS ma negatywny wpływ na PKB w całym okresie analizy, choć nadal skala tego efektu jest niewielka (średnio -0,1% w latach 2027–2040). Dodatkowo pod koniec horyzontu analizy negatywny wpływ na PKB słabnie. Można zatem oczekiwać, że w kolejnych latach, wraz ze wzrostem cen uprawnień do emisji, wpływ wprowadzenia CCS w branży cementowej na PKB będzie pozytywny również w wariancie niskich prognoz cen uprawnień do emisji.

Podsumowując, wyniki analizy wskazują, że wdrożenie technologii CCS może ograniczyć koszty dla całej gospodarki wynikające z opłat EU ETS, o ile ceny uprawnień do emisji CO2 nie będą relatywnie niskie. W takim przypadku korzyści z wprowadzenia technologii CCS osiąga zarówno branża cementowa, jak i wiele innych, w tym w szczególności sektor budowlany. Korzystne efekty występują także dla wielkości konsumpcji, inwestycji i zatrudnienia w Polsce. Przy niskich cenach uprawnień do emisji oszczędności z tytułu zmniejszonego zapotrzebowania na uprawnienia do emisji są niższe od kosztów związanych z funkcjonowaniem technologii CCS. Jednakże warto zaznaczyć, że nawet w wariancie modelowania z przyjętymi niskimi prognozami cen uprawnień do emisji wzrostowy trend cen uprawnień do emisji sprawia, że z czasem efekty wprowadzenia CCS stają się neutralne, a w okresie poza horyzontem analizy, o ile tylko wzrostowy trend cen uprawnień do emisji utrzyma się, powinny być pozytywne.