Budownictwo

Budownictwo

Drogi

Drogi

Energetyka

Energetyka

Geoinżynieria

Geoinżynieria

Hydrotechnika

Hydrotechnika

Inż. Bezwykopowa

Inż. Bezwykopowa

Kolej

Kolej

Mosty

Mosty

Motoryzacja

Motoryzacja

Tunele

Tunele

Wod-Kan

Wod-Kan

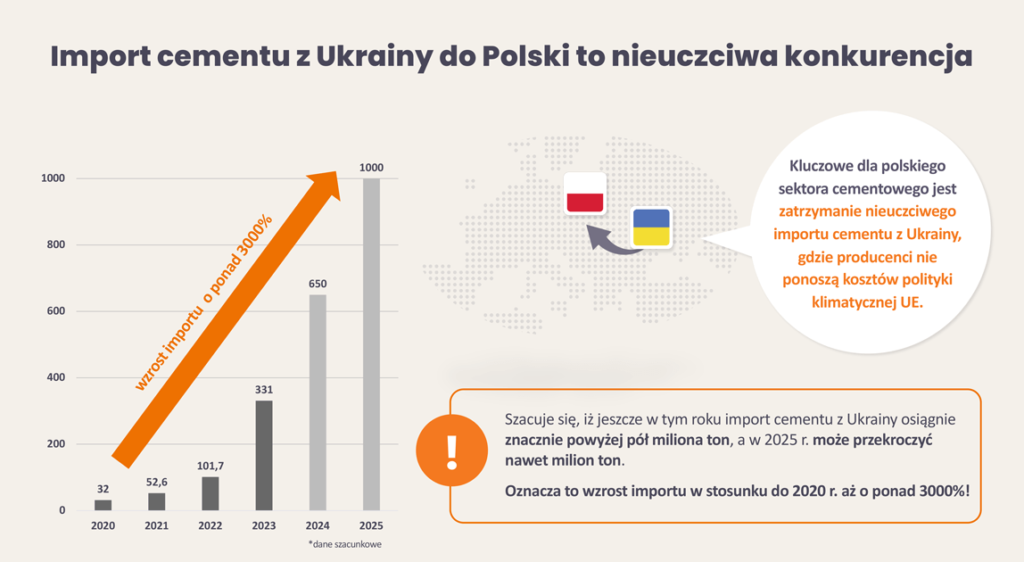

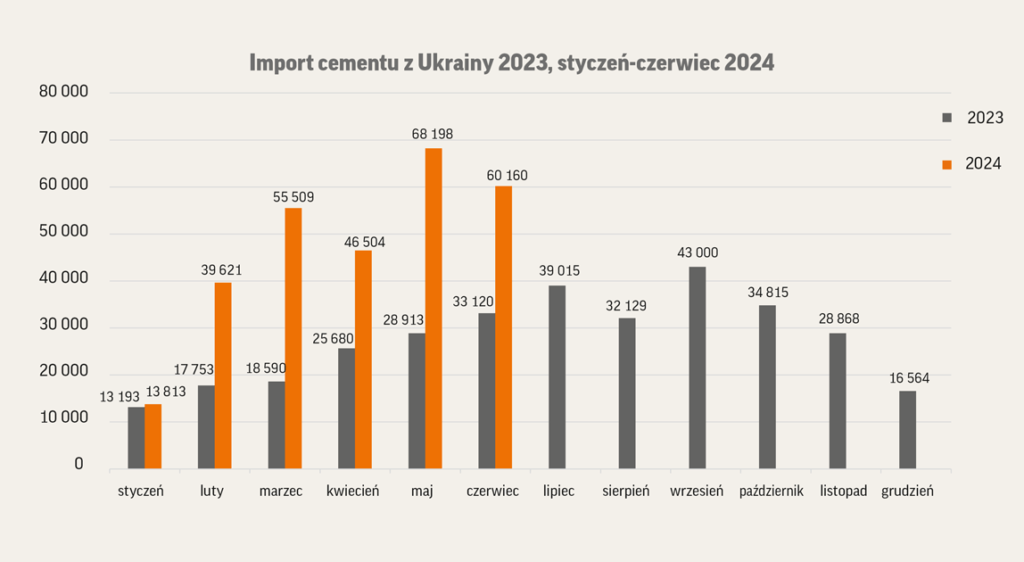

Tegoroczny import cementu z Ukrainy może wynieść znacznie powyżej 0,5 mln t. Szacuje się, że w 2025 r. przekroczy on nawet 1 mln t. To zagrożenie dla polskiej branży cementowej, rynku pracy, samorządów, wreszcie dla budownictwa i gospodarki. Dlatego branża cementowa apeluje o ochronę przed nieuczciwą konkurencją. Na początek wyjaśnijmy, skąd tak duży, ponad 100-procentowy wzrost importu cementu z Ukrainy?

Polska jest krajem granicznym Unii Europejskiej, więc jako pierwsi odczuwamy skutki niekontrolowanego napływu cementu z Ukrainy i jako pierwsi o tym alarmujemy. Wcześniej mieliśmy podobną sytuację i ogromny problem z importem cementu z Białorusi, który w 2021 r. wyniósł 540 tys. t. Apelowaliśmy o zablokowanie go, gdyż po pierwsze, wpływy z eksportu cementu do Polski bezpośrednio finansowały działania Łukaszenki, otwarcie współpracującego z Rosją. Po drugie, była to nieuczciwa konkurencja ze względu na nieponoszenie przez Białoruś kosztów polityki klimatycznej UE.

Czy inne kraje UE również zmagają się z tym problemem?

W podobnej sytuacji jest Rumunia, gdzie import z Ukrainy wyniósł w 2023 r. ponad 700 tys. t. Z kolei przemysł cementowy w Hiszpanii alarmuje o zalewaniu tamtejszego rynku cementem z Algierii. Warto podkreślić, jak w ostatnich latach rośnie import cementu do krajów UE. Tylko w latach 2016–2020 wzrósł pięciokrotnie – z 2 mln t do 10 mln t. Równocześnie Ukraina ma coraz większy udział w imporcie cementu do UE. Zdolności produkcyjne zakładu w Iwano-Frankiwsku, z którego ukraiński cement trafia do Polski, wynoszą ponad 4 mln t. Jeżeli taka ilość zaleje polski rynek, będzie to oznaczać załamanie sprzedaży z krajowych zakładów, które nie będą w stanie konkurować z ukraińskim cementem, wytwarzanym bez ponoszenia kosztów emisji CO2.

No właśnie, dlaczego w przypadku importu cementu z Ukrainy mówimy o nieuczciwej konkurencji?

O konkurencji można mówić wtedy, gdy odbywa się ona przynajmniej w porównywalnych warunkach rynkowych. Dopóki produkcja cementu w Ukrainie nie będzie obciążona kosztami polityki klimatycznej UE, dopóty będzie to po prostu nieuczciwa konkurencja – dokładnie tak, jak miało to miejsce w przypadku Białorusi, z której import m.in. cementu został ograniczony decyzją Komisji Europejskiej.

Ukraina jest obecnie największym eksporterem cementu do Polski, a jego transport i przeładunek niejednokrotnie odbywa się z naruszeniem przepisów bhp oraz norm środowiskowych. O ile w przypadku polskich cementowni załadunek cementu luzem prowadzony jest na specjalistycznych stanowiskach pozwalających wyeliminować zapylenie, o tyle w przypadku cementu z Ukrainy przeładunek ma miejsce w lokalizacjach nieposiadających odpowiedniego zaplecza. Rozładunek odbywa się grawitacyjnie na otwarte podajniki ślimakowe, co powoduje ryzyko znacznego zapylenia, zanieczyszczenia okolicznych terenów czy też dodatkowej emisji hałasu. Także w obszarze bhp brak jest kontroli nad miejscami przeładunku oraz ich wpływem na zdrowie pracowników. Równocześnie cementownie w Polsce stosują restrykcyjne zasady i rozwiązania, w tym odpylacze, wyciągi, a także środki ochrony osobistej.

O jakich kosztach za emisję CO2 mówimy?

Produkcja cementu w Ukrainie nie jest obciążona kosztami uprawnień do emisji CO2, dla zakładów w Polsce wynoszącymi od kilkudziesięciu do ponad 100 €/t, a prognozy mówią o nawet 150 €/t CO2 w 2030 r. Zgodnie z polityką klimatyczną UE w perspektywie kolejnych lat będzie także sukcesywnie obniżana pula bezpłatnych uprawnień do emisji. Jedyną drogą do dekarbonizacji produkcji cementu są zatem technologie wychwytywania CO2. Dla przemysłu cementowego w Polsce oznacza to ponoszenie kolejnych, ogromnych nakładów na instalacje CCS, które pozwolą wychwycić i zagospodarować CO2. Wymagają jednak od każdej cementowni wydatków na poziomie 1 mld zł, a ich realizacja będzie możliwa tylko w przypadku stabilnego otoczenia prawnego i rynkowego. Niekontrolowany import z Ukrainy stawia te inwestycje pod znakiem zapytania.

Jeżeli import z Ukrainy nie zostanie zatrzymany, możliwe są różne scenariusze. Czy realne jest przeniesienie produkcji z Polski?

Mamy nadzieję i apelujemy, aby nie doszło do takiej sytuacji. Ograniczenie czy wręcz przeniesienie produkcji z Polski w wyniku dalszego i niekontrolowanego importu cementu z Ukrainy wpłynęłoby przede wszystkim na lokalne rynki pracy i na samorządy, dla których przemysł cementowy jest kluczowym płatnikiem podatków. W dalszej kolejności uderzyłoby w system gospodarki odpadami i szerzej w całą gospodarkę. Należy pamiętać, że sektor cementowy generuje dla krajowej gospodarki ok. 3,8 mld zł wartości dodanej oraz niemal 1,9 mld zł dochodów dla sektora finansów publicznych. Bezpośrednio zatrudnia ponad 4 tys. pracowników, a w całym łańcuchu dostaw zapewnia niemal 25 tys. miejsc pracy.

Branża cementowa zagospodarowuje także 10% polskich odpadów komunalnych, w tym obszarze jesteśmy europejskim liderem. Pod względem produkcji cementu regularnie plasujemy się na podium w UE – na drugim lub trzecim miejscu. Polski przemysł cementowy jest najnowocześniejszy w Europie, a wartość inwestycji wyniosła w ostatnich latach ponad 12 mld zł. Obniżyliśmy emisję CO2 o ponad 30% w stosunku do 1990 r. i stawiamy sobie kolejne, ambitne cele związane z dekarbonizacją. Ich realizacja wymaga jednak stabilnych perspektyw średnio- i długoterminowych.

Jeżeli dekarbonizacja, to wspomniane już technologie CCS. Jakie są szanse na ich wdrożenie w przemyśle cementowym?

Mamy świadomość, że obecnie po prostu nie ma alternatywnej technologii produkcji cementu. Wiąże się to z emisją, ponieważ ok. 2/3 stanowi emisja procesowa pochodząca z rozkładu węglanu wapnia. To z kolei wymaga budowy obok każdej cementowni drugiego zakładu, który posłuży do wychwycenia CO2. Konieczne jest również zapewnienie infrastruktury do jego transportu, a także miejsc magazynowania – na morzu lub na lądzie. Pod względem legislacyjnym pierwszy krok w postaci nowelizacji ustawy Prawo geologiczne i górnicze został zrobiony. Jednak wdrożenie technologii CCS nie tylko w przemyśle cementowym wymaga szeregu kolejnych działań, począwszy od opracowania strategii dekarbonizacji Polski. Kluczowa jest także współpraca międzynarodowa, w tym w zakresie magazynowania CO2 w Danii na lądzie (onshore).

Porozmawiajmy o rozwiązaniach. Czy mechanizm CBAM zatrzyma import z Ukrainy i spoza UE?

CBAM, czyli carbon border adjustment mechanism, a dokładniej tzw. cło węglowe, nie wpłynie na zatrzymanie importu cementu lub jakiegokolwiek innego materiału z Ukrainy czy spoza UE. Zgodnie z założeniami w ramach CBAM będzie natomiast możliwe nałożenie stosownego cła, które co do zasady powinno odpowiadać emisji czy też śladowi węglowemu. Tyle teorii, ponieważ ten mechanizm ma wejść w życie dopiero od 1 stycznia 2026 r. Wówczas import cementu z Ukrainy może już przekraczać 1 mln t rocznie, co jest ogromnym zagrożeniem dla branży cementowej w Polsce.

Kolejny aspekt to szczelność CBAM. Mówiąc wprost, jak odróżnić jeden szary proszek od drugiego, jak porównać ich ślad węglowy? Obecnie eksporterzy składają tylko deklaracje i nie ponoszą z tego tytułu żadnych opłat. Kolejnym aspektem jest fakt, że krajowi importerzy mogą wprowadzać własne rozwiązania, by równoważyć CBAM. Taki system handlu emisjami realizują już Chiny, zapowiedziała go także Turcja. To sposób, aby może nie unikać, ale z pewnością ograniczać efekty wprowadzenia cła węglowego.

Czyli jeżeli nie CBAM, to jakie jest rozwiązanie problemu importu cementu z Ukrainy?

W naszej ocenie mechanizm CBAM musi być odpowiednio szczelny. Nie jest naszą intencją podważanie jego działania, natomiast staramy się wskazywać obszary problemowe, m.in. w dyskusji na forum Parlamentarnego Zespołu ds. Rozwoju Przemysłu Cementowego w Polsce. Znamy perspektywę czasową wprowadzenia CBAM, dlatego apelujemy do rządu, aby wcześniej podjął działania w celu ochrony przemysłu cementowego w Polsce oraz miejsc pracy przed zalewem cementu z Ukrainy.

Dziękuję za rozmowę.